编者按:本文来自微信公众号 阿基米德Biotech(ID:ArchimedesBiotech),作者:阿基米德君,创业邦经授权转载。

惊悚的开年。

生物科技走到一个空前严峻的时刻,企业大面积接受命运拷问,药明生物由盛入衰,微创医疗灯枯油尽,启明医疗停牌生死未卜,诺辉健康停牌疑云重重……

全球生物科技本来周期同步,自从脱钩阴云弥漫,命运开始分岔,国内企业不同程度面临投融资、支付、入院、脱钩的四重考验。

需要重新思考企业内在的经营能力和抗周期能力。国内生物科技刚刚起步,这一轮周期底部积累的经验教训,可以滋养未来长远的发展。

恺佧生物创始人兼CEO王刚过去2个月在国内参加了不少市场会议和拜访客户。最大的感受是“从去年开始行业的红利没了,需求缩量,而供求端同质化产能严重过剩。前几年能看到的周围人的成功,分析下来根本原因还是踩对了过去数十年的 beta行业红利,创业者无论勤奋还是佛系,激进还是稳健,睿智还是平庸,粗放还是精细,专注还是多元化,身处增量需求巨大的beta红利上行电梯中结果都不会太差。而现在以及未来几年beta红利没了,面对停滞甚至缩量市场,只能比拼alpha(公司自身的核心竞争力)和效率生存和发展。经营者最怕是以前 Beta红利下的成功经验,在比拼Alpha年代继续原有的思路和打法,某种程度就是企业发展中巨大风险。人要对自己有客观的认知和反省太难了,我们绝大多数人都会陷入在成功路径依赖而不自知……”

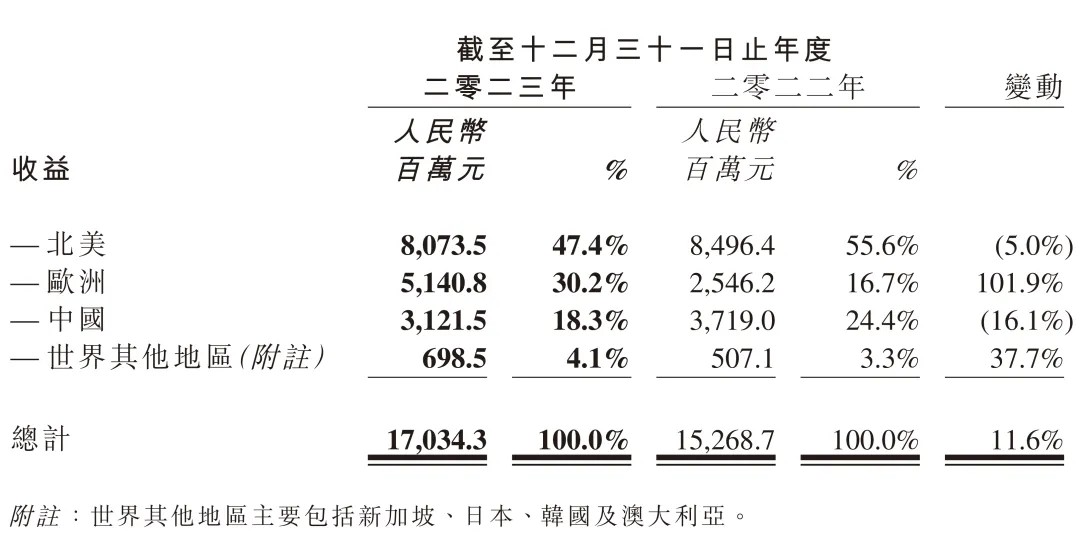

药明生物2023年收入地域分布

药明生物2023年收入地域分布

01 CXO今年的命运

CXO是创新药产业链的中枢环节,是整个医药板块最重要的风向标,其趋势值得持续跟踪。

国内市场无论体量还是增速都很弱小,CXO产能是为全球医药产业配置的,特别是CDMO生存空间仍将主要依靠海外市场。

药明康德2023年境内收入占比18.19%,收入同比增长1.07%,其中国内新药研发服务(DDSU)收入同比下降25.08%。药明生物2023年中国市场收入占比仅18.3%,收入同比下降16.1%,主要受到中国生物技术融资放缓的影响。凯莱英2023年境内(中国大陆地区)收入占比18.93%,收入同比下降5.31%。康龙化成2023年国内收入占比17.12%,收入同比增长5.02%。以上CXO国内收入增速均低于海外。

预计今年CDMO将处于竞争优势与脱钩天灾的反复拉扯中。CDMO的技术、成本优势并没有在下行周期被摧毁或弱化,国内每年生物医药毕业生为行业提供充裕的专业技术人才来源,这在全球都无法替代。CDMO交付的可靠性、性价比(行业平均薪酬是海外同行一半左右,服务收费仅为发达国家30%-60%)对海外仍有吸引力。同时,美国大选之年,脱钩阴云将贯穿始终,彻底脱钩是不可能的,但任何模型都无法预测脱钩到什么程度,有不确定性,主动权在美方手里。

面对天灾,局部努力没有放弃。

药明生物并没有收缩,2023年底员工总数12740人,比2023H1增加343人,2024年资本开支预计约为人民币50亿元,比2023年增加9亿元,将加快海外(德国、美国和新加坡)产能建设。预计2024年将实现5%-10%收入增长,非新冠收入预计增长8%-14%,业绩指引偏于乐观,关键是要确保完成,避免再度出现预期混乱的情况。

欧洲成为CXO四巨头增速最快的市场,虽然欧洲药企主要市场也在美国,不能完全隔离脱钩风险。2023年,药明康德来自欧洲客户收入同比增长12%,药明生物欧洲市场收入同比增长101.9%,占公司收入比例提升至30.2%(2022年为16.7%),凯莱英来自欧洲市场客户收入同比增长57.11%,康龙化成来自欧洲客户(含英国)的收入同比增长 24.35%。

康龙化成体现出最强的抗周期能力,与地缘政策关联度低的长尾客户占比较大。2023年,来自于全球前 20大制药企业客户的收入同比增长14.90%,占营业收入14.93%,来自于其它客户的收入同比增长11.96%,占营业收入85.07%。药明康德坚持长尾战略,长尾客户对小分子和新分子种类相关的药物发现服务需求持续增长,新增客户同比增加12%。凯莱英做广中小客户,2023年来自中小制药公司收入28.37亿元,占营业收入36.26%。

虽然国内市场整体拉垮,但临床外包服务韧性较足。泰格医药2023年境内主营业务收同比增长17.51%,境外主营业务收入同比下降 9.62%。康龙化成各大业务板块中,立足于内需的临床研究服务2023年增速最快,同比增长24.66%。药明康德2023年临床CRO及SMO业务收入同比增长11.8%。

CXO今年细分趋势已经明朗。多肽、ADC是唯二高景气赛道,生命周期自成小气候,将复刻2017-2022年CXO的高光时刻。药明合联2023年营收21.24亿元,同比增长114.4%,东曜药业CDMO 2023年收入1.4亿元,同比增长94%,验证ADC翻倍增速的逻辑。临床CRO主要立足于内需,等待国内投融资出现边际改善信号。CDMO受到地缘风险影响,波动性极高,适合博弈风格。

微创医疗2021年各业务线收入情况(上图),2023年各业务线收入情况(下图)

微创医疗2021年各业务线收入情况(上图),2023年各业务线收入情况(下图)

02 微创系的谜团

微创医疗高层是默默注视着美元可转债灰犀牛,裹挟着尘埃奔跑而来,还是转头不顾?我们已无从知晓。

微创医疗的业务短板、管理缺陷、财务弱点,不再是当前思考的重点,这一切问题,即使外行也早就洞若观火(《微创医疗差一个库克》2021年10月、《至死是少年》2023年3月)。

我们普通人存在认知局限,在2021年上半年还以为微创医疗将成为第二个迈瑞医疗,但随着问题暴露,对公司的观点逐步纠正。我们普通人都能看到的问题,为何精英管理层在长达两三年的时间内却不去解决?

是什么让微创管理层动弹不得,这可能是中国创新器械史上最大的谜团。

时间回到2021年6月,微创医疗正处于巅峰时刻,没有选择在千亿市值高位配股筹资,而是发行美元可转债,为今日偿债危机埋下伏笔。正当中国生物科技步入下行周期,微创医疗却加大加快现金消耗力度。2021年9月,以人民币1.11亿元跨界收购科瑞药业45%股权。2021年10月,以最高不超过1.23亿欧元总价全资收购德国公司Hemovent GmbH,获得ECMO(体外膜式氧合系统),以人民币6.5亿元收购上海浦东新区物业,以人民币3.72亿元交易对价收购阿格斯医疗38.33%股权。

最难以理解的是,以5.9亿元入股上海华瑞银行。

2021年这一系列操作,只是让微创医疗看上去 “不太聪明的样子”,我们不能以后视镜的眼光去苛求管理层及时识别周期转换。但对比2021年和2023年经营状况,不能是说一模一样,简直是越亏越多。9大业务线6个亏损,仅有心脉医疗、微创脑科学是亮点,心脏支架业务集采后不死不活,这些都没有变化。传统亏损大户骨科、心律管理没有任何起色,亏损分别扩大到7985万美元、1.03亿美元,新亏损大户心脏瓣膜、手术机器人、外科做大做亏,亏损分别扩大到6683万美元、1.45亿美元、1.3亿美元。美元可转债到期是可预计的事件,但至今悬而未决。

不能说微创医疗无所作为,但反向操作充满喜感。

截至2023年底,为取得账面值1.208亿美元的银行贷款,微创医疗已将持有自用的生产楼宇和土地使用权抵押;为取得账面值为1.681亿美元的银行收购或出资贷款,微创医疗以持有的苏州微创阿格斯医疗、上海寰博数码科技有限公司、微创视神医疗、科瑞药业及Hemovent GmbH的股权作为抵押。

原来当初溢价收购,是为今日抵押解困。

医疗器械出海逻辑走得比创新药更顺。2023年我国医疗器械出口以欧洲和北美为主,分别占比26%和28%,成为对冲国内控费压力的出路。但微创医疗骨科、心律管理海外业务一直做不起来,估计以后也希望渺茫。

微创医疗为2023年业绩登场极尽渲染,发了4次巨亏预告,更新之后甚至多亏7000万美元,折射出财务管理混乱。

直到2023年报正式披露,结果还有一个惊悚,被毕马威出具非标报告,持续经营存在重大不确定性因素。2023年亏损净额6.49亿美元,经营现金流出净额2.32亿美元,现金储备12.45亿美元。2024年6月到期赎回可转债金额为4.48亿美元,2024年到期偿还的短期计息借贷为2.95亿美元。

现金流命悬一线,主要取决于2024年6月前能否获得外部融资,以及银行、财团能否伸出援手。但非标报告可能对再融资产生影响。

出售子公司股权还债成为一种选项。但微创医疗前首席技术官罗七一曾说:“微创从成立之初就想得很明白,我们要做的是一个长期的事,只要能够生存,就想把有限的盈利投入到无限的研发中。“割舍亲儿子,滴血又滴泪。

微创的企业文化基因确实强大。

目前医疗耗材国产替代逻辑兑现最明显的是电生理和IVD,但微电生理(微创医疗参股公司)的创新强势并未体现为业绩强势,2023Q4营收9312万元,环比微降,处于成长期的创新企业盈利状况不太重要,但收入停止环比爬坡比较危险。

訾振军在1998年硕士毕业后,第一份工作是在微创医疗任首位研发经理,成为中国第一代冠状动脉球囊、冠脉支架、主动脉瘤覆膜支架的主要设计者。

他创立的启明医疗在创新方面也是遥遥领先:国内首个上市的TAVR(经导管主动脉瓣置换术),国内及欧洲首个上市的自膨胀式TPVR(经导管人工肺动脉瓣膜系统),心脏瓣膜介入赛道国内份额第一、出海进度第一。

然而,没有意义(《Biotech可以犯几次错?》2023年7月)。

启明医疗2023年亏损7.21亿元,计息银行借款 7.06亿元,现金及现金等价物7.74亿元,面临生存危机。

2023年两个关键财务指标是否有改善?

销售费用率:2023年61%,2022年64%,2021年52%,2020年49%,2019年53%

其他开支:2023年3.14亿元,2022年5.58亿元、2021年3.89亿元、2020年1.22亿元、2019年0.45亿元

销售费用率维持高位,没有本质变化。其他开支同比减少43.7%,但仍然分别高于销售费用、管理费用。其他开支是个筐,所有烂账都往里面装,其透明度不够,连年大额支出影响公司业绩的可预期性,也增加投资者误判的概率。

启明医疗以上两个财务指标,折射公司治理及运营问题由来已久,至今仍未扭转。

2020年4月至2023年5月,共有约18.5亿元从启明医疗转账至訾振军、曾敏手中,是对自己的公司和赛道有多不看好,才会下这么大的决心?

海外及国内生物科技的各种事故警醒我们,不要迷信精英管理层的决策能力和道德水平,并且一家公司的调性很难改变。研发创新只是基本面的一半,现金流、公司治理则是基本面的另外一半。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏