在过去的一年中,我国音乐产业线下音乐市场强势复苏,诞生了一百多个全新的音乐节IP,演唱会票房实现了跨越式增长,而线上音乐市场迎来了彻底洗牌。

但是同时,汽水音乐停滞不前、腾讯MOO音乐停运、百度和阿里音乐消失在历史长河,音乐版权的争端也尘埃落定。音乐平台集中度越来越高,玩家和新玩法却越来越少。

音乐市场,似乎越来越无聊了。

曾经,国内音乐平台主要面临的难题是无法靠音乐“养活自己”,但娱乐业务真实地推动着业绩增长。如今,国内音乐平台终于靠音乐赚钱,但用户也仅仅是只听音乐,行业看不到更多的新增长机会。

双雄格局已定的国内音乐市场

腾讯音乐集团与网易云音乐这两大行业领头羊,在2023年采取了一系列削减成本并提升运营效率的举措之后,各自的利润均呈现出不同程度的回升与改善。

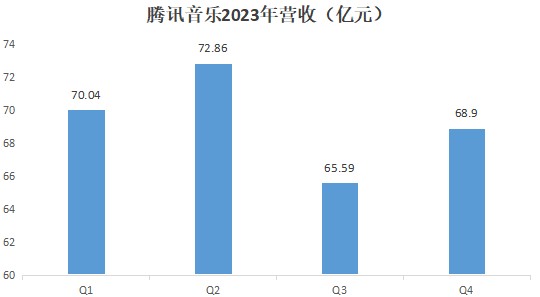

财报显示,腾讯音乐去年四个季度营收分别为70.04亿元、72.86亿元、65.59亿元、68.9亿元,即便是营收出现下滑的三季度,净利率也保持在17.78%的较高水平,比去年同期的14.41%高出超三个百分点。

而网易云音乐去年全年的营收虽然同比下滑12.51%至78.67亿元,但各季度营收稳定在20亿元左右,毛利率从上一年的14.38%提升至26.73%,首次实现年度扭亏为盈,其中三季度的毛利润更是同比暴涨60.8%。

一方面,越来越多的用户更加看重平台综合性音乐服务,愿意为高品质的音乐内容付费,推动在线音乐市场进入新的发展节点。另一方面,也意味着各大音乐平台的竞争态势进一步加剧,必须寻求更加健康的音乐版权盈利模式,在优化用户体验、提供优质音乐内容与服务以及实现平台商业化的进程中展开更高层次的竞争与突破。

从占有率的角度看,腾讯音乐、网易云音乐双雄争霸的形势十分清晰,两者合计市场份额一直保持在90%以上。除非市场整体环境出现根本性的变革,否则这种竞争态势在短期内预计不会有所改变。

然而,订阅付费用户数据稳步增加的背后,其实也暗藏危机。当直播业务所受的管控愈加严格,抖音、快手等短视频平台也逐渐在K歌与直播方面发力、争抢用户时长。这些流媒体平台把大部分资源推给流量艺人,剩下的资源靠独立音乐人厮杀拼抢,这导致行业内断层严重。

对于整个行业来说最明显的是,留给中腰部平台和新玩家的空间越来越少了。字节、阿里、百度等巨头基本对旗下音乐业务采取放养态度,音乐平台的垄断最终只会使商业模式和新技术开发停滞,缺少竞争的在线音乐市场只会愈发谨慎、缺少新鲜感。

用户不再“忠诚”,平台回归音乐

2023音乐平台战略也在进行调整,呈现出几点方向,首先是回归音乐内容本身,社交娱乐服务逐步剥离。从2023全年报来看,腾讯音乐社交娱乐服务及其他收入同比下降51.6%至18.7亿元,占全年营收的6.74%,网易云音乐同比减少33.6%至35.16亿元,占比44.7%。

归其原因,其他泛娱乐服务平台导致的用户流失是音乐平台躲不过的坎。无论是腾讯还是网易云,直播、k歌等社交娱乐服务都在逐渐退出主力阵营,虽然两大平台付费用户数涨势喜人,但对比视频内容平台用户增长显得乏力。由于字节跳动旗下汽水音乐的2023略显平淡,字节反手着力于向海外市场推广TikTokMusic。

其次是,平台重心向原创内容、社区运营及会员业务转移。具体表现为各平台原创音乐扶持计划持续加码,QQ音乐依靠强大的版权库和庞大的用户群,不断扩充艺人资源、打通粉丝圈层,网易云音乐则继续发挥UGC力量打造社区。

不过这一系列试验都没能取得预期效果。针对音乐直播、K歌、社交等业务,腾讯音乐和网易云音乐也曾倾注过大量心血,虽然取得了不错的效果,但产生了一系列社交乱象被监管机构出手叫停。

从2022年下半年宣布取消打赏榜单、禁止以打赏额度对主播进行排名和引流依据,再到去年5月在股东大会上宣布将进一步加强对直播业务的风险管理,腾讯音乐主动表态迎合监管趋势,众平台也偃旗息鼓,靠在线音乐服务守住自己的一隅。

在回归老本行之后,各大平台的驱动目标也不同了。从前重点发展直播、社交服务时,各家都在抢主播、抢流量,搞各种线上、线下活动拉近与用户的距离。如今,囤积优质音乐版权又成为平台最看重的“弯道”,网易云音乐去年3月宣布和滚石续签合作协议,腾讯音乐则继续抱紧环球、华纳、索尼、YG娱乐等大厂的大腿。

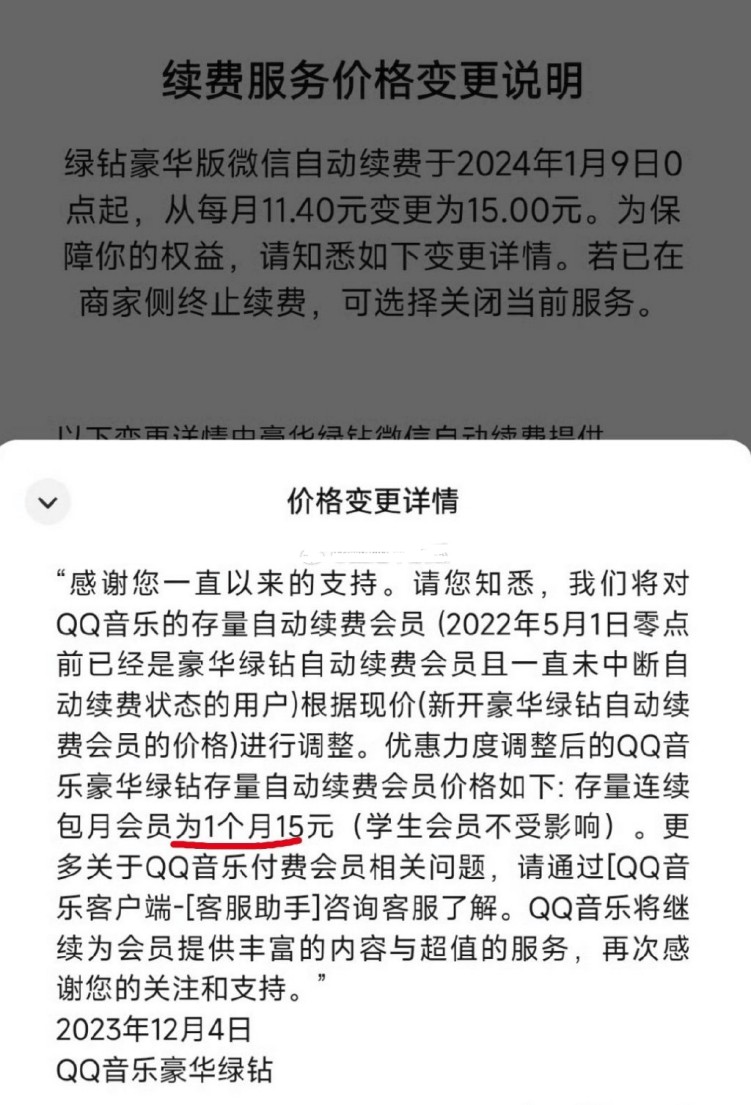

而在行业降本增效之下,QQ音乐平台再一次上调会员价格至15元/月,与其他常用音乐App相比,QQ音乐会员涨价后在价格上已经失去优势。

根据各App会员开通页面,网易云音乐畅听会员连续包月价格为8元/月,无损音质的黑胶VIP则为15元/月,同时开通淘宝88VIP可赠送一年网易云黑胶会员。Apple Music个人会员每月仅需10元,最多6人共享的家庭订阅则为15元/月。即便开通QQ音乐会员,一些新专辑、新歌还是要付费购买,难免引起了部分用户的反感。

这表露出了腾讯与网易对付费业务的不同理解,QQ音乐希望快速收回社娱业务投入的现金流,而网易云音乐则希望抢占年轻人阵地,为后期转型升级做铺垫。

可以看到,流媒体平台的未来趋向于重拾“纯粹”的工具属性与社区文化底蕴载体角色,随着用户付费习惯的持续增强,这一发展趋势必将更为突出。

AI能给在线音乐平台带来什么?

人工智能已逐渐从技术辅助走向了音乐创作等“创造力”领域,AI作曲正在全面参与音乐的制作流程,不仅带来了新的创作方式,也挑战着传统艺术创作的观念和界限。

只不过,仅靠AI的算力,至今还未出现真正的爆款歌曲,这也是音乐人张超(化名)眼中的关键节点:“如果AI能做出爆款,以制作网红歌曲为生的公司和最主流的音乐人肯定会受到重创,音乐行业将会面临重组。”相比之下,小众独立音乐人受到的冲击较小。

去年3月,陈珊妮指导AI模型演唱了单曲《教我如何做你的爱人》,如果不是本人在微博自爆,几乎没有乐迷怀疑不是出自本人的声音。TME与宏声文化联手打造了华语乐坛首位官方授权“全AI”歌手——AI力宏,并发布了由其翻唱的《LettingGo》,且该单曲封面及MV均由AI生成,说明AI已具备了系统性的创作能力。

一位音乐总监告诉奇偶派,“如今在线音乐平台的歌曲推荐和分类依赖高效的AI算法,音乐市场分析、消费者行为预测,还有一些简单的音乐制作和编辑任务,无论从成本还是效率,同行更倾向于用AI完成。”

用户张家乐在体验了一系列AI音乐制作程序后表示,“这些程序确实可以在短短几分钟内,生成一首还不错的音乐作品,但这些工具的套路都比较相似,部分旋律存在逻辑问题和音乐理论错误。”对专业音乐人来说,AI还是作为提供灵感和自动生成的辅助工具参与到音乐制作环节,需要对其中的和弦、节奏和旋律进行微调和定制,以生成更加规范、精美的乐曲。

当前,AIGC也不仅仅是乐迷和创作人的狂欢,各家平台也不断将AIGC技术整合进现有的产品架构内。

例如,网易云音乐就上线了AI音乐制作平台Xstudio,与小冰公司合作,为音乐创作者提供可供使用的AI音源。TME旗下银河音效、MUSE、天琴实验室和Tencent AI Lab共同打造了智能音乐创作助手TME Studio,集成了音乐分离、MIR计算、辅助写词、智能曲谱等系列AI功能。

目前,腾讯音乐积累了中国最大的杜比全景声音乐库,可以在手机、车载、PC等多平台提供杜比全景声音乐服务,实现不同应用场景下的全方位覆盖。第四季度,腾讯音乐配合周杰伦《圣诞星》单曲,推出猜歌、AI音色魔法师等互动玩法,还通过专属超级首映集合400万+预约观众共赏MV首发。

除此之外,TME将大语言模型(LLM)融合听歌场景,升级虚拟DJ功能,让用户更快发掘喜爱的歌曲。全民K歌的“AI歌声”功能,可以轻松驾驭各类语种和风格,“戏腔唱金曲”更是带来全新翻唱体验。同时,腾讯音乐启明星上线AI作曲助手,通过录入原创的文字描述或旋律片段,辅助创作者进行音乐创作。

随着AI概念全面落地,音乐与前沿科技数实融合的新生,或许会给音乐行业带来更多的变数。

写在最后

据IFPI发布《2023年全球音乐报告》,2023年全球音乐市场规模已达到262亿美元,较2022年增长了9%,中国音乐市场已跃居全球第五大音乐市场,流媒体订阅收入仍是录制音乐市场增长的主要驱动力,但在全球娱乐产业中,其规模不到游戏产业的六分之一。

随着数字音乐的普及,版权管理和市场垄断是音乐行业的核心痛点,但商业模式的羸弱是产业天花板低的直接原因。

单一的音乐市场,已很难满足用户越来越功利化的需求。当前的音乐市场并未显示出突破性的产品力或者商业化潜力,足够吸引用户、创作者或者广告主甚至新可能。

强大如AI,在音乐产业如此失去活力的时期,也只是带来了些许技术方法上的小点缀,缺乏对音乐产业进行颠覆性技术革新的产品出现。

最近的音乐,真无聊。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏